2022年4月4日より日本の主証券取引所である、東京証券取引所(約3,700社上場)が、上場基準を見直し、市場区分を再編する。東京証券取引所は、日本取引所グループ(JPX)の取引所で、他に大阪取引所と、東京商品取引所などを運営する取引所グループ。その東京証券取引所は、本年4月4日より一部・二部などの基準を廃止し、市場区分を「プライム市場」、「スタンダード市場」、「グロース市場」の3つの新しい市場区分に再編する事となっている。世界に通用する基準や枠組みを作り、グローバルな資金の流入を活性化する狙いである。果たしてそのようにいくのであろうか注目される。

日本とアメリカの証券市場

アメリカにはニューヨーク証券取引所(約2,400社上場)とナスダック(約3,500社上場)という二大株式市場が存在している。それに加え、店頭取引銘柄専門の市場、OTC Bulletin Board (OTCBB)市場(約1,2000社上場)があり、アメリカでは約18,000社が上場していることになる。(2021年度末各証券取引所Dataより)一方日本では、地方の取引所での上場企業数を足しても5千社程度となる。日米比較では、米国のApple社(米国時価総額1位)とマイクロソフト社(米国時価総額2位)とを足した数で全東証1部の時価総額に匹敵する程だ。

国の時価総額で見ると、米国が18兆ドル、中国3.7兆ドル、日本は3.68兆ドルである。

額もそうであるが、興味深い事はその保有国籍比率である。

米国では1965年に5%程度だった海外投資化保有率2019年度には40%程度まで上がっている。日本はバブル絶頂期であっても1986年に約18%で、2018年に30%。ようするに世界的に見て、日本の証券市場は外国マネーが割り当てられていない市場である実態ということとなる。

証券市場と日本の経済

企業が成長し、利益が出て、一株価の利益率も良ければ株価も上がる。当たり前である。しかし株価は、市場全体や国内経済の動向に左右される。日本国内で事業利益の大半を稼いでいる企業は、日本の株式相場と共に大きく振れる。これが日本企業と株式市場の姿である。逆に海外で大半を稼ぐ国際企業(非常に数は少ないが)は、国内相場には左右されないはずである。しかし、国内での影響は避けられないのである。それは日本の投資家心理が影響を大きく与えている。

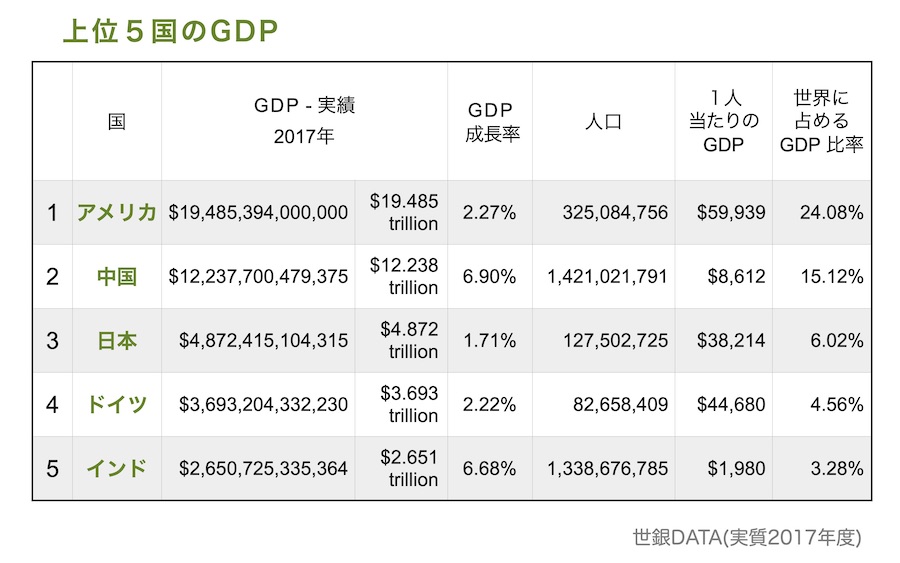

昨今、『海外投資家の売り買いが先行している。』という証券ニュースを頻繁に耳にするが、この事実が日本の投資家心理をあおっている。国内経済が一時的に加熱し、株式相場が上がることはあっても、年々日本経済は世界レベルで市場を失っている。それは下記表のGDP対比で見れば一目瞭然である。20世紀末、日本GDPは世界経済の二割以上を占めていたが、昨今では5-6%にまで落ちている。

国別GDP対比

世界で稼ぐ力と世界マネー

日本は戦後、断然輸出で国力を蓄えた。戦後の復興力、加えて輸出経済を高度成長化させ、バブル経済に突入。その後、中国の低価格産出国力に見舞われ、日本国力の低下に歯止めがかからないでいる。

一時的な税金対策、コロナ景気、世代の溝を狙った傾向で、不動産、一部での産業ブームが起きている。本質的な人口問題や産業の空洞化から派生する、“国民の活力喪失”は続く。強みを世界で活かす活路が必要である。

米国で、“和食事業、ハイテク、高度技術”などを見ても明確である。世界最高峰の日本のノウハウを、外国人が身につけ、それを持って世界で活躍を遂げている。日本の企業は世界で稼ぐ力、体力が弱っている様に見える。しかしここ数年、中小含め、多くの日本・ベンチャー企業が米国の株式市場で上場を果たしている。日本の市場を当初から選択せず、世界のマネーを狙って歩み始めている。市場規模はまだ小さいものの、世界市場マネーを活用してグローバルに事業を狙っているのだ。

米国で上場、リバース マージャー・SPAC上場

ニューヨーク(NYSE)やナスダック証券取引所に上場となると夢話のように聞こえるが、決して夢ではない。

この2つの取引所での上場が無理であれば先に述べたOTC Bulletin Boardと言うNASDQより基準が低い店頭市場が存在している。さらにOTC Bulletin Board内では4項目に上場基準が区分けされており、監査・上場報告もそれに応じて簡素化されている。極端な企業は、売上・利益も無くして、“上場している”と言う意義のみで、価値 “時価総額” を数億円($1-3m)生んでいる企業が多く存在している。これがいわゆる、”Shell Company”という存在である。

このような会社と合併・買収をすれば、自身の会社が上場できると言う事を、“リバース マージャーの上場”という。IPO・上場時に数億円かかる証券会社の費用やコストを低価格で可能となる手法である。

手法自体は80年程前から活用はされてきたものの、2000年の“.comバブル”崩壊時以降、非常に目立つ手法となった。

Shell Company自体が数億から数千億円($m-$bn)資金を保有(事前調達)している企業の事をSPAC(Special Purpose Acquisition Corporation)という。SPACと合併すれば、上場と資金調達を同時に行える手法である。

コロナに見舞われる数年前より始まったSPAC資金が、昨今の世界株式調整の影響を受け、最近は不調である。上場したSPAC企業価値が半減している実情も少なくない。

IPO、リバース マージャー、SPAC上場、手法は様々であるが上場の手法は手段に過ぎない。

事業者が世界に視野を向け、企業価値を生み(利益が出ていなくても)成長を続けられれば、企業は必ず世界で安定した地位を築く。

ジャパンコーポレートアドバイザリーでは、上場の戦略・Shell Companyの調査、IR活動支援など、様々な上場の支援を行なっております。

まずはこちらのお問い合わせページよりご連絡ください。