2021年秋冬、経済状況

オミクロン株による先行き不透明感、米国の北京冬季オリンピックの外交的ボイコットの表明(他主要国追随による経済不安)、そして長引く物流やインフレ騒動は、日本やアメリカなど、先進国に大きな影響を与えている事は言うまでもない。秋口からその影響が、我々の生活に直接変化をもたらしている。 皆様の現在の懐事情はどうだろうか?

米国の個人資産

先月11月、中国大手不動産の再建問題で、中国経済の先行き不安から、中国株式市場では大幅に売られ、瞬く間にその心理は全世界に飛び火した。同日の米国市場は、リーマンショック以来の一日の下げ幅を記録。その余波が、今日現在でも不安をもたらしている。

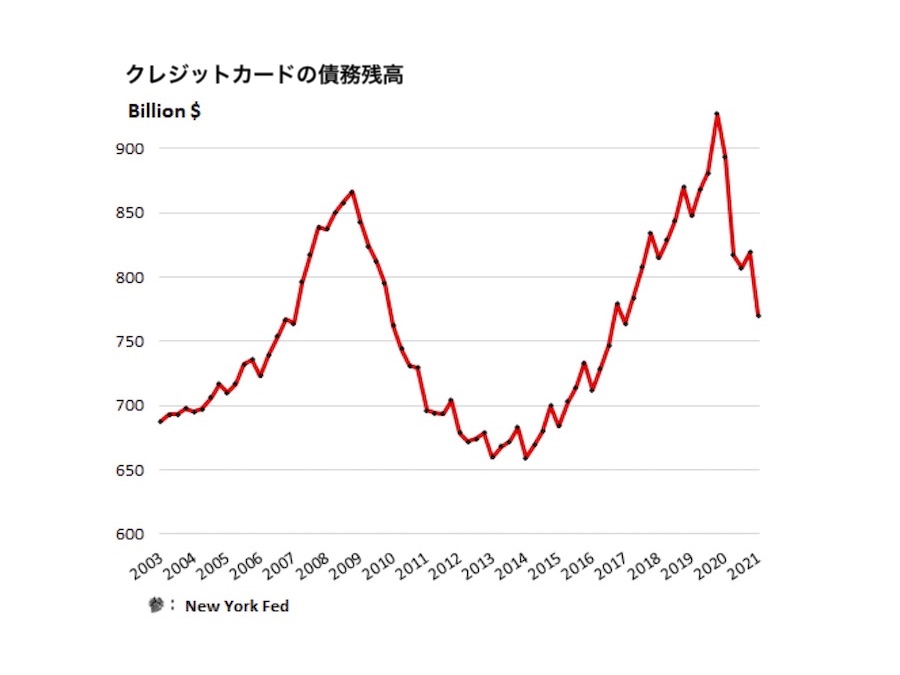

米国の個人資産の約半分以上が、不動産資産(Home Equity)、約3-4割は有価証券で、残りの割合は現金と言われている。(日本は、ほぼその逆と言われている現金社会。)有価証券資産は、年平均で約10%前後下落をしているが、米国住宅不動産とコロナ貯金が、何よりもそれを跳ね除けている。その象徴が、最も重要な市民のセンチメント(市場心理)であり、クレジットカードの借入額でもある。この2つが起因し、現在は4年来の低さにまで下がっている。(表参照)

サンフランシスコ・シリコンバレー の住宅価格

”年収10-30万ドル(1100-2800万円)程度の収入がないと、このベイエリアでの生活は維持できない。”という指標が、様々な調査で報道されている。住宅賃貸者はそのLow Range、住宅保有者はHigh Rangeとなる。

ここサンフランシスコ・シリコンバレー 、ベイエリアでの平均住宅価格は、$1.4M(約1億6千万円)。このコロナ禍の2年でその価格は10~20%程度上昇している。値上がった額は、約12万ドル(約1300万円)前後。今後上る期待値/センチメントはそれ以上の額となる。

クレジットカード債務残高から見えるキャッシュ事情

通常銀行は、住宅担保ローンで純粋なEquity( = 現評価価値 – ローン残額)分の35%程度を、与信上限額としており、平均4,200ドル(約470万円 )である。これに加えて、コロナ期間で消費できなかった外食・衝動買い・観光・旅行などの費用額は、所得の約10-15%程度と言われ、年収15万ドル(約1700万円)程の場合、2年間で約5-6万ドル(約570万円)。全てを加算すると平均で約10万ドル(約1100万円)の余裕が出ている計算となる。勿論その額で既に消費を済ませている方が大変ではあるが、キャッシュセンチメントは過去にない景気である。

これらの所得額層は、全米平均で上位10%に入る人口となるが、これがベイエリアの実態であり、全米のトレンド(傾向)であると言える。それはクレジットカード債務残高の表がそれを物語っている。